728x90

300x250

K-ICS, 킥스란 무엇인가?

- 올해부터 새로운 건전성 지표인 “킥스”를 적용해 지급여력비율을 산출

- 보험사가 예상하지 못한 손실이 발생할 경우 보험 계약자에게 보험금을 지급할 수 있는 여력이 있는지 알려주는 제도 (건전성지표)

- IFRS17과 같이 보험부채의 평가 기준이 결산 시점 할인율로 계산하는 시가평가 방식

- 특징

- 자산과 부채를 모두 시가로 평가하게 돼 금리 변동에 따른 외부 요인을 어느 정도 상쇄

- 시장환경 변화와 정책적 판단에 무관하게 건전성을 관리

- 100%를 넘겨야 함 (정해지진 않았으나, 권고사항은 150% 이상임)

- 기존 건전성지표인 RBC 방식

- 미국식 평가방식으로 자산만 시가로 평가하고 부채는 계약 당시의 원가로 평가

- 금리 상승기에 보유채권의 평가손실이 커지며 RBC비율이 떨어지는 등의 일부 부작용이 존재

- 150%를 넘겨야 함

- 단점

- 결산기마다 시가평가에 적용하는 위험률, 금리 등이 달라질 수 있음

- 계산 과정이 복잡하다 보니 고성능의 시스템이 필요

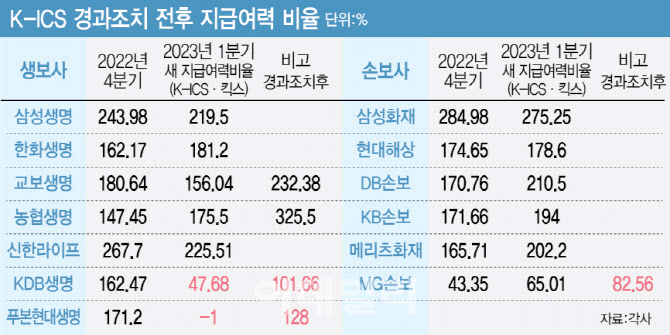

보험사의 K-ICS 지표

중소형사에서 특히 더 낮은 비율을 보여준 이유는?

- 과거 저축성보험 판매 비중이 큼

- 퇴직연금 의존도가 높은 곳

- 퇴직연금이 많을 시, 금리 민감도가 커져 킥스비율이 낮아짐

- 퇴직연금의 경우 부채로 인식되고, 상품구조상 부채 듀레이션(만기)보다 자산 듀레이션이 더 긴 구조 ∴ 금리가 상승하면 부채 감소폭보다 자산 감소폭이 커지게 되는 것

※주관적 의견

킥스는 자산, 부채 모두 시가로 평가되기에, 회사의 건전성을 파악하기 용이하다. 하지만, 보험계리사를 준비하는 내 입장으로써는 회사의 매출을 높이기 위한 보험상품을 개발해야 함으로써, 킥스 지표를 높일 수 있는 상품을 생각해내야 한다. 부채가 원가에서 시가로 바뀐 점을 토대로 더 복잡한 계산과정을 요하겠지만, 이는 기업에 입사해서 배울 것이라 생각이 드니 걱정할 부분은 아닌 듯하다.

728x90

300x250

'금융뉴스 > 공통 뉴스' 카테고리의 다른 글

| (23.07.10 공통뉴스) 보험업법.보험사기방지법 개정 되기 직전.. 공공의료데이터는 어떻게 진행되나? (0) | 2023.07.10 |

|---|---|

| (23.07.07 공통뉴스) 금감원 “내부 고발 활성화해라”, 보험사에게 지시 (0) | 2023.07.07 |

| (23.07.03 공통뉴스) 디폴트 옵션, 7월 12일 시행예정 (0) | 2023.07.05 |

| (23.07.03) 실손보험 청구 간소화 개정안, 국회 정무위 통과 (0) | 2023.07.04 |

| (23.06.30 공통뉴스) 유동성 위험 줄어들기 시작하더니, 보험사 퇴직연금 금리 2%포인트 내려 (0) | 2023.07.04 |