728x90

300x250

안녕하세요, 주호입니다.

오늘 내용은 "[24.03.11] : ISA적립금의 연금계좌 전환과 보험산업의 과제" 입니다.

시작해봅시다.

ISA 계좌란?

- 단일 계좌에서 다양한 금융상품을 종합적으로 관리하면서 동시에 절세 혜택을 누릴 수 있는 통합계좌

→ 금융상품 : 채권, 국내 상장 주식, 펀드, ETF, ELS 등 - 종류 : 신탁형, 일임형, 중개형, 일반형, 서민형, 농어민형

신탁형 : 안전하게 투자를 원할 때 (정기예금, 펀드 등)

일임형 : 투자 전문가의 포트폴리오로 자동 운용

중개형 : 증권사에서 가입 (투자자의 직접 투자)

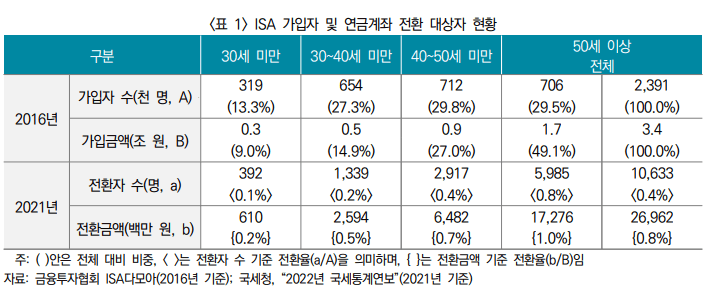

ISA 계좌 이용자들의 현황

- 5년 만기가 도래한 ISA 적립금은 연금저축, IRP 등 연금계좌로 전환되도록 유도

BUT! 전환자 수와 전환금액이 적어 노후자산으로의 연계성은 낮음 - 이들의 전환이 부진한 이유

1) 세제혜택을 적용하는 전환금액 한도 적음

→ 기존 연금계좌에 ‘추가로’ 납입은 가능하나, 낮은 전환금액(300만 원)으로 노후자산 활용성 낮음

2) 연금소득이 증가할수록 종합소득세 적용 가능성 증가

→ 전환할 시, 향후 연금소득이 증가하여 연금이 종합소득세에 적용받아 더 많은 세금 부과

3) ISA 계좌의 유지율 낮음

ISA 가입자 수 및 가입금액, 전환자 수 및 전환금액

지표로 나타낸 ISA 가입자 수 및 가입금액

정부의 제도 활성화 추진방법

- ISA 납입한도 : 연간 2천만 원(총 1억 원)→ 4천만 원(총 2억 원)

ISA 비과세 한도 : 200만 원(서민· 농어민형 400만 원) → 500만 원(서민·농어민 1천만 원) - 연금계좌 전환 강화에 대한 방안 검토사항

1) 연금계좌 전환금에 대한 세액공제대상 수준 상향

→ EX. 전환금액의20%, 한도액 500만 원

2) ‘연금연계 ISA(가칭)’ 도입 검토

3) 종합소득으로 전환되는 기준, 연간 연금소득(1,500만 원) 조정

보험산업에 대한 바램

- ISA 계좌는 금융투자업 및 은행업을 중심으로 운영 중

BUT! 동 계좌의 만기 적립금은 연금계좌의 납입금으로 유입되는 ‘신연금시장’ 확대 중

∴ 향후 보험산업의 적극적 대응 need - 2021년 이후 ISA 가입자 및 가입금액이 급증

∴ 2026년(만기 3년일 경우 2024년) 이후 전환금액의 연금시장은 상당할 가능성 多

※해당 내용은 보험연구원 키리리포트를 요약한 내용입니다.

출처 : 보험연구원 (kiri.or.kr)

728x90

300x250

'보험계리사 독학 (2차시험) > 계리리스크관리 (2차 시험)' 카테고리의 다른 글

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 기초연금 효과를 고려한 연금개혁 추진 필요 (0) | 2024.03.12 |

|---|---|

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 주주배당 관련 상법 시행령 시행과 향후 과제 (0) | 2024.03.12 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 지수형 보험 활성화를 위한 과제 (0) | 2024.03.05 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 마약류 약물 중독과 보험의 치료 보장 (1) | 2024.02.26 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) Mercer 연금지수와 한국 연금개혁 (1) | 2024.02.13 |