728x90

300x250

안녕하세요, 주호입니다.

오늘 내용은 "[24.02.11] : Mercer 연금지수와 한국 연금개혁" 입니다.

시작해봅시다.

머서-CFA 글로벌 연금지수(MercerCFA Institute Global Pension Index; MCGPI)

- 이는 2009년부터 매년 세계 연금제도를 평가함

- 한국 : 51.2점, C등급으로 47개국 중 42위

- 평가사항

1) 연금 수령액의 적정성(Adequacy) : 40%

→ 연금급여 수준이 노후생활에 충분한지를 평가하는 노후소득보장 항목

→ 연금 소득대체율, 최저연금, 가계 순저축률, 가계부채 등 총 11개 항목이 포함됨

2) 연금시스템의 지속성(Sustainability) : 35%

→ 연금제도가 장기적으로 지속 가능할지를 평가하는 재정안정화 항목

→ 은퇴 저축플랜 가입률, GDP대비 공・사 연금자산 비율, 연급수급 연령의 기대수명, 예상합계출산율 등 총 9개 항목이 포함됨

3) 공・사 연금시스템의 통합성(Integrity) : 25%

→ 주로 사적 연금의 제도 설계와 운영 요건 등이 잘 구비되어 있는가를 평가

→ 사적 연금의 규제당국 승인/감독 여부, 사적 연금 플랜의 정책과 인력구성 등 총 13개 항목이 포함됨 - 호주 퇴직연금 제도인 슈퍼에뉴에이션(Superannuation Guarantee Pension)을 바탕으로 설계됨

∴ 사적 연금 특성이 과대평가되고 전통적 DB형 공적 연금에 대해서는 과소평가될 우려 존재

대한민국의 종합평가

- 한국 : 51.2점, C등급으로 47개국 중 42위

- 적정성 : 39.0점으로 47개국 중 47위

WHY?

1) 소득대체율, 최저연금 등 연금수급의 직접적 요소 외 가계부채 등 가구의 경제상황 등의 취약

2) 사적 연금 수령 연령과 관련하여 한국의 퇴직연금은 이직 시 해지가 가능하여 55세 이전에도 실질적 수령이 발생하여 사적 연금의 연금 수령 유인이 취약함

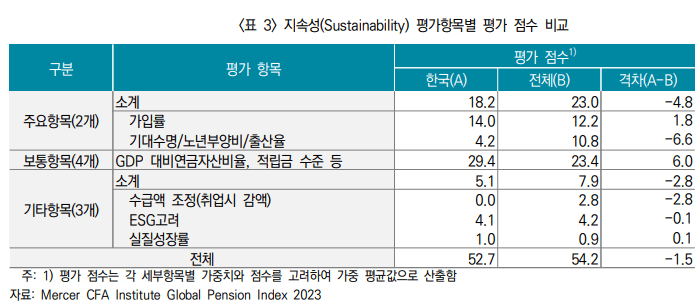

3) 가계 순저축률/가계부채 등의 취약성 또한 사적 연금의 가입유인을 악화시키는 것으로 평가됨 - 지속성 : 52.7점으로 47개국 중 27위

WHY?

1) 기대수명/노년부양비/출산율 등 미래 연금재정에 영향을 미치는 요인들의 취약

2) 세계에서 가장 빠른 한국의 기대수명 증가, 노년부양비 증가, 최저의 합계출산율 - 통합성 : 68.5점으로 47개국 중 34위

WHY?

1) 운용 규제 및 거버넌스 관련 분야의 취약성에 영향을 받음

적정성 평가항목별 평가점수 비교

지속성 평가항목별 평가점수 비교

통합성 평가항목별 평가점수 비교

결론

- 적정성 분야에서 가장 취약한 것

BUT! 낮은 적정성은 공적 연금의 저급여성에 기인하지만 공적 연금의 재정문제를 해결하지 않고 연금 수준을 상향하는 것은 현실적이지 못함

∴ 공적 연금은 보험요율 인상을 통한 제도 지속성에 초점을 둠

→ 적정성 문제 : 재정중립적으로 운영되는 퇴직연금, 개인연금 등 사적 연금의 노후소득보장 강화를 통해 추진 - 공적 연금은 재정안정화에, 사적 연금은 노후소득보장에 적극적으로 활용되어야 함

※해당 내용은 보험연구원 키리리포트를 요약한 내용입니다.

출처 : 보험연구원 (kiri.or.kr)

728x90

300x250

'보험계리사 독학 (2차시험) > 계리리스크관리 (2차 시험)' 카테고리의 다른 글

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 지수형 보험 활성화를 위한 과제 (0) | 2024.03.05 |

|---|---|

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 마약류 약물 중독과 보험의 치료 보장 (2) | 2024.02.26 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2024년 보험산업 과제: ③ 모집시장의 효율성 및 고객가치 제고 (0) | 2024.01.31 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 미국 금리 하락 시기 특징과 시사점 (0) | 2024.01.30 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 노인간병에 대한 인식과 주관적 대비 정도 (1) | 2024.01.29 |