728x90

300x250

안녕하세요, 주호입니다.

오늘 내용은 "[24.01.29] : 미국 금리 하락 시기 특징과 시사점" 입니다.

시작해봅시다.

미국 연방준비제도이사회 (연준)의 발표

- FOMC회의에서 2023년 기준금리를 5.25~5.50%로 동결

- 2024년 기준금리 0.75% 인하 예고

→ 2024년 기준금리 : 4.50~4.75% 예상

→ 3월, 5월, 7월 등 다양한 예상 중에 있음 - 기준금리 인하 원인

1) 경기에 대한 우려 (이건 거의 적음)

2) “소비자물가 상승률이 예상보다 빠르게 하락” (비중이 가장 큼)

→ 개인소비지출물가지수 : 2023년 : 3.3% → 2.8% → 2024년 : 2.4% 로 예측

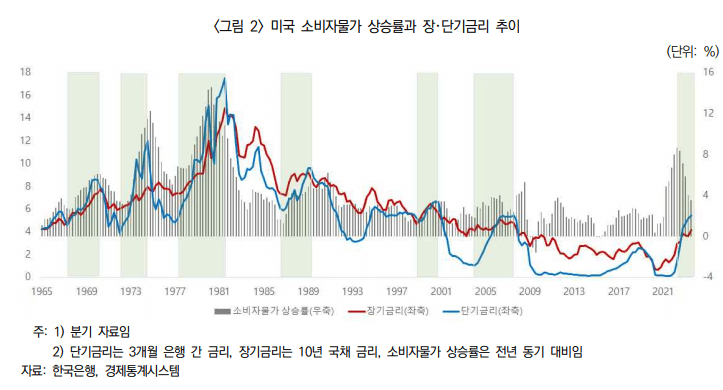

미국금리의 추이 분석

- ‘단기금리가 상승하던 시기에 장・단기금리 역전(수익률 곡선 우하향) 현상 발생’

→ 1960년대 후반, 1970년대 초반, 1970년대 후반, 1980년대 후반, 1990년대 후반, 2000년대 중반, 코로나19가 진정된 이후 : 장단기 금리가 역전됨 (단기금리(수익률곡선) 우상향 및 금리 역전)

→ BUT! 1990년대 중반과 2010년대 후반 : 단기금리 우상향하나 금리 역전 x - ‘장・단기금리 역전 현상은 항상 경기 침체(마이너스 성장, 경착륙)를 겪으면서 사라짐’

→ BUT! 현재 미국의 경제는 과거의 경험과 달리 견고한 상태 - ‘장・단기금리 역전 현상이 나타난 시기의 경우, 1970년대 후반으로 제외하고 장・단기금리 고점이 항상 소비자물가 상승률 고점을 선행’

→ 원인

1) 연준의 경기에 대한 대응 : 소비자물가 상승률이 고점에 도달하기 이전이더라도 선제적으로 통화정책을 긴축에서 완화로 피벗(Pivot)해왔음

2) 소비자물가 상승률이 연준의 목표 수준보다 크게 높으나 경기가 높은 금리에도 견조한 모습을 보이고 있어 연준이 경기에 대해 선제적으로 기준금리를 인하할 유인이 적었음

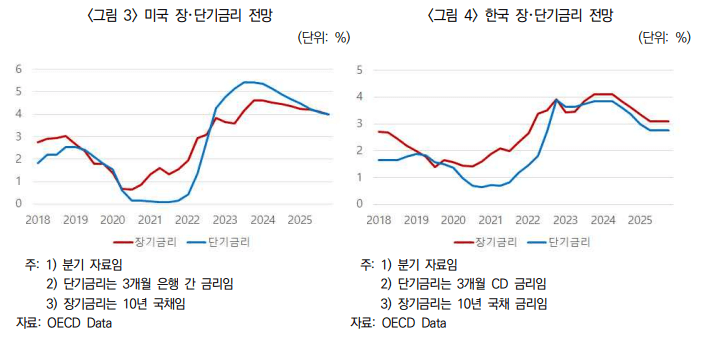

2024년 금리 인하이후 예상되는 미국의 결과

- 미국 경제 : 제2차 세계대전 이후 처음으로 경기 침체를 겪지 않고(연착륙) 장・단기금리 역전 현상이 사라질 것으로 기대

→ ∵ 통화정책 피벗이 경기에 대한 우려보다는 예상보다 빠른 소비자물가 상승률 하락에 기인하기 때문 - 미국 경제의 연착륙이 예상됨에 따라 연준의 기준금리 인하 및 장기금리 하락 속도는 빠르지 않을 것이며, 장・단기금리 역전 현상이 사라지는 것에도 상당한 시간이 필요할 것

2024년 금리 인하이후 예상되는 대한민국의 결과

- 기준금리 인하 시기는 미국보다 늦음

→ ∵ 소비자물가 상승률 하락이 2023년 하반기부터 상대적으로 느리게 진행됨

→ 소비자물가 상승률 2022년 7월 : 6.3% 2023년 7월 : 2.4% 2023년 하반기 : 3%대 유지 - 장기금리는 연준의 기준금리 인하에도 크게 하락할 가능성은 낮을 것

→ 동조화에 의하여 대한민국 장기금리는 한국은행의 기준금리보다 미국의 장기금리에 더 큰 영향을 받음 - 예상되는 장, 단기금리

2024년 : 3.6~4.1%, 3.3~3.8%

2025년 : 3.1~3.4%, 2.7~3.3%

※해당 내용은 보험연구원 키리리포트를 요약한 내용입니다.

출처 : 보험연구원 (kiri.or.kr)

728x90

300x250

'보험계리사 독학 (2차시험) > 계리리스크관리 (2차 시험)' 카테고리의 다른 글

| (보험계리사 2차 계리리스크관리 KIRI 리포트) Mercer 연금지수와 한국 연금개혁 (1) | 2024.02.13 |

|---|---|

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2024년 보험산업 과제: ③ 모집시장의 효율성 및 고객가치 제고 (0) | 2024.01.31 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 노인간병에 대한 인식과 주관적 대비 정도 (1) | 2024.01.29 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 중국 의존도 변화와 시사점 (0) | 2024.01.17 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2024년 보험산업 과제: ② 디지털 전환 확대 (0) | 2024.01.16 |