728x90

300x250

안녕하세요, 주호입니다.

오늘 내용은 "[24.01.15] : 2024년 보험산업 과제: ① 사회안전망 역할 강화" 입니다.

시작해봅시다.

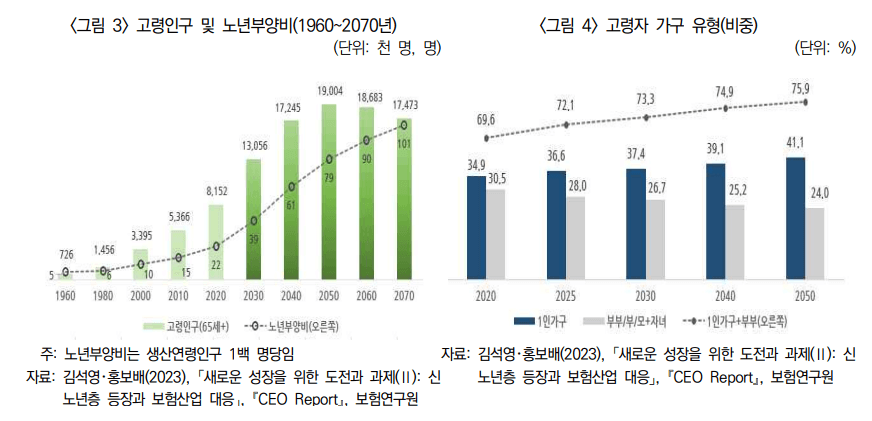

현재 대한민국 사회의 문제점

- 베이비부머의 고령화로 노인인구가 급증 + 저출산 현상으로 젊은 층의 인구가 감소

→ 노인을 부양할 여력 약화 예상 - 기후변화 심화에 따라 자연재난 증가, 취약계층의 고용・건강에 부정적인 영향 우려

→ 저탄소경제 전환에 따라 경제구조에도 근본적인 변화가 예상 - ∴ 보험산업 : 민・관 협력 및 지속가능한 상생금융을 통해 사회안전망 역할 강화 must

노인빈곤율의 현 상황

- 장년층 자산의 대부분은 부동산에 묶여있음

→ 노후 생활비 확보 어려움 - 연금 가입자

→ 은퇴 후 연금수급 시점에서 일시금으로 수령하거나 연금수령기간이 짧아 안정적 노후 생활을 유지하는 데 한계 존재

→ 세제 혜택이 사적연금 가입률에 영향을 미침

∴ 적극적인 세제 정책 시행을 통해 개인의 노후 준비를 지원 must - 해결방법

1) 저소득계층의 가입률 제고를 위한 세액공제율 상향이나 보조금 제도 등을 검토

2) 일시금이 아닌 연금으로 수급할 유인이 되도록 세제 혜택과 연금수령방식을 연계

→ 연금수령기간이 길수록(예: 20년 이상) 세제 혜택을 확대하는 방식을 검토할 수 있음

10년 후 베이비붐 세대의 80~90세 진입 예정

- 요양서비스 수요의 급증 예상 (현재 대비 약 2배 증가 예상)

→ 현재 수요에 비해 양질의 공급은 부족

→ 경직적인 공급 규제와 시장 불확실성으로 보험산업을 포함한 민간의 역할이 제한됨 - 해결방법

1) 요양시설 및 서비스 공급 확대 검토가 요구됨

2) 정부 : (노인 돌봄 서비스 확대에 따른 재정부담을 고려) 보험회사 등 민간이 자발적으로 공급에 참여할 수 있도록 제도적 지원을 마련 must

EX. 공급체계 다변화, 민간 돌봄 서비스 활성화를 위한 유인체계 설계, 민간과 공공 역할 조 화 등

Result (결론)

- 보험산업 상생경영의 핵심

1) 보장격차 인식과 해소

→ 보험계약자의 잠재적인 위험을 보험상품을 통해 보장 + 그 보장격차를 줄여야 함

2) 취약계층의 금융 부담을 줄이고 사회적 책임을 다하는 방안

→ EX. 수수료 및 금리인하, 연체이자율 감면, 원금상환 지원, 채무 감면, 취약계층 대출 지원, 소상공인에 대한 경영 컨설팅 제공, 저소득층 전용 보험상품 등 - 보험회사의 우선 과제 (상생경영 확대 방법)

1) 청년 노동자, 저소득 노년층, 임산부 및 유소년 등을 보장격차 해소가 필요한 우선 대상으로 인식

2) 모바일, 온라인 등을 활용하여 보험가입 접근성을 높이는 방향

3) 보험회사가 보유한 데이터와 위험관리 기법을 활용하여 사회의 위험을 낮추는 방안 - EX. 일본의 ‘텔레매틱스 활용’ 텔레매틱스를 활용하여 주행 데이터를 집적하고 노면 상황과 도로 상황 등을 파악

→ 이를 지자체 등 지역사회와 공유하는 방식으로 사고 위험을 낮춤

연말정산, 과세표준, 결정세액, 소득공제, 세액공제의 뜻 참고 링크

연말정산 소득공제 세액공제 뜻 차이 총정리 (.. : 네이버블로그 (naver.com)

※해당 내용은 보험연구원 키리리포트를 요약한 내용입니다.

출처 : 보험연구원 (kiri.or.kr)

728x90

300x250

'보험계리사 독학 (2차시험) > 계리리스크관리 (2차 시험)' 카테고리의 다른 글

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 미국 금리 하락 시기 특징과 시사점 (0) | 2024.01.30 |

|---|---|

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 노인간병에 대한 인식과 주관적 대비 정도 (1) | 2024.01.29 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 중국 의존도 변화와 시사점 (0) | 2024.01.17 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2024년 보험산업 과제: ② 디지털 전환 확대 (0) | 2024.01.16 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 반려동물 친화 장기요양서비스 검토 필요성 (1) | 2023.12.27 |