728x90

300x250

정보통신망범죄가 사람들을 괴롭힌다.

- 정보통신망이용범죄 : 정보통신망을 이용해 저지른 범죄

정보통신망침해범죄 : 정보통신망에 불법적으로 침입하는 방식으로 저지른 범죄

불법콘텐츠범죄 : 법이 금지하는 정보 등을 생산・유포하는 범죄 - 범죄 대상 : 개인 >> 기업

기업 : 6,956억 원 피해액

개인 : 9,834억 원 피해액 - 국내 사이버 범죄 수

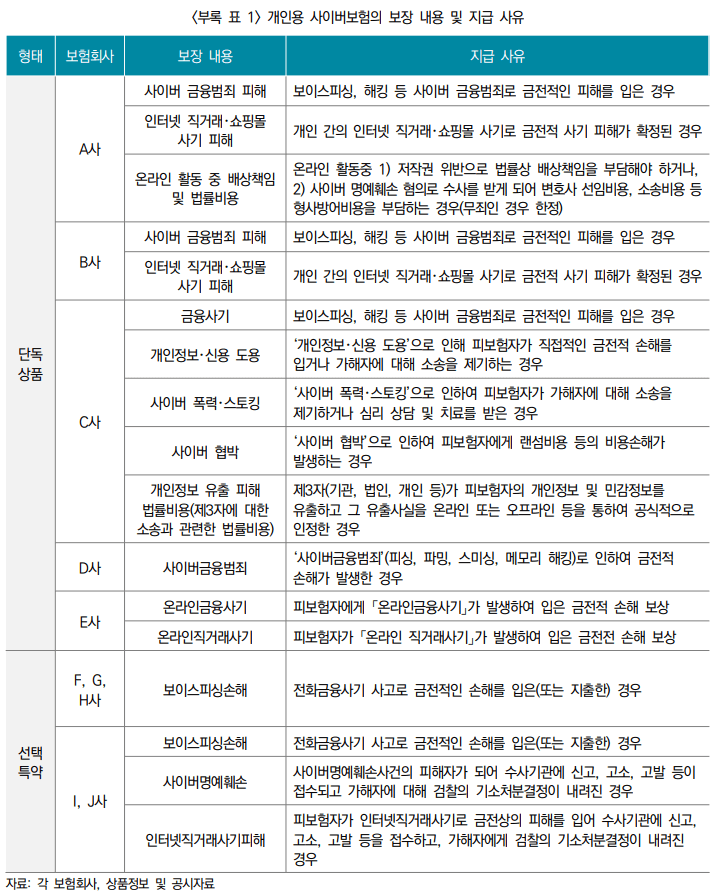

보험사가 판매 중인 사이버 보험

보험사가 판매 중인 사이버 보험의 문제점

- 선택 특약은 사이버 리스크의 변화 속성을 반영할 수 없다는 점

→ 이는 장기손해보험에 부가되기에 보장의 실효성이 떨어짐 - 개인의 사이버 범죄 및 사이버 보안 등 사이버 리스크에 대한 인식 부족

이에 대한 해결책

- 디렉트 채널 판매 시행

- 단체보험 형태로 보험 가입을 유도하여 위험을 보장

EX. 여행사가 자사의 단체여행 고객을 여행자보험에 무료로 가입

→ 온라인 거래나 금융 서비스를 제공하는 회사 상대로 단체보험 형태 가입 - 보험 가입을 통한 소비자 보호 필요성에 공감대를 형성

해당 내용은 보험연구원 KIRI 리포트를 요약한 내용입니다.

출처 : 보험연구원 (kiri.or.kr)

※주관적 의견

최근에도 ‘국민연금 수급자격 인정통지서’와 같은 메시지로 링크를 달아 범죄에 악용하는 사례들이 많이 나오고 있다. 이에 대한 위험성을 뉴스와 기사들로 많이 알리려 하고 있지만, 소비자들의 ‘나는 아니겠지’라는 안일한 생각으로 인해 피해를 보는 사람이 생긴다. 이에 대해 국가뿐만 아니라 보험사도 적극적으로 사이버 범죄에 대한 위험성을 국민들에게 널리 알려야 한다. (자신의 보험상품을 유튜브로 알리는 것으로 그치지 않고 대중적으로 위험사항도 알리면 좋겠다.)

또한, 사이버 보험은 보험공부 조금만해도 보험사에게 큰 수익을 안겨주지 못하는 상품인 것을 알 수 있다. 먼저, 손해율이 적어야 하며 가입자 수가 많은 것을 기반으로 보험 등록을 하는데, 손해율도 높으며 그에 반해 가입자 수는 낮으니 보험료는 높게 책정되고 보장범위는 그만큼 적어질 수밖에 없다.

따라서, 우리 스스로도 사이버 위험에 대해 인식하고 주변에 알려야, 사이버 위험률이 감소하여 보험사에서도 좋은 사이버 보험 상품을 출시가 될 것이다. (무작정의 선순환을 바라면 안되는 것.)

728x90

300x250

'금융뉴스 > 공통 뉴스' 카테고리의 다른 글

| (23.12.28 공통뉴스) 가입자가 환급받은 실손의료비, 보험사는 소송한다. (1) | 2023.12.28 |

|---|---|

| (23.12.14 공통뉴스) 보험사의 조직개편 (0) | 2023.12.14 |

| (23.12.07 공통뉴스) 2,024년의 보험적 금리 인하 (2) | 2023.12.07 |

| (23.12.06 공통뉴스) 보험사가 AI와 만난다면? (1) | 2023.12.06 |

| (23.11.29 공통뉴스) 보험사는 지금 내부통제해야한다. (0) | 2023.11.29 |