728x90

300x250

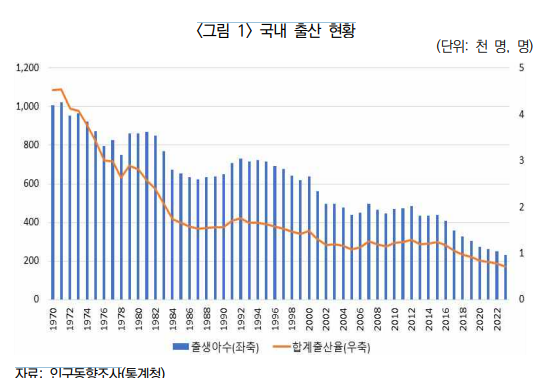

대한민국의 문제점 : 낮은 출생률

- 2023년 지표

1) 신생아 수 : 23만 명 (2010년 : 47만 명)

2) 합계 출산율 : 0.72명 - 현재 출산율이 유지될 경우 문제점

1) 한 세대를 거쳐 인구가 1/3로 감소함

2) 다음 세대들의 세금 부담이 증가함 - 이에 대한 정부의 노력

1) 아동수당 및 보육료 지원 확대

2) 육아휴직 제도 확대

3) 보육 인프라 확충

4) 신혼부부 주택 특별 공급

5) 방과 후 돌봄 서비스 확대

→ 큰 성과를 내지 못하는 상황 - 이에 대한 보험사의 노력

1) 임신·출산 가정의 경제적 부담을 경감시키는 보험상품 개발

→ 이는 출산율 제고에 직접적인 영향을 미치지는 못하나, 다양한 상황에 대비를 할 수 있도록 방안을 제시하는 것이 목표

서부 국가의 민영건강보험

- 미국

1) 공적보험의 대체형으로 1차 의료보장 역할

2) 임신과 출산을 기본적으로 보장

3) 단체보험 : 임신과 출산을 보장하도록 연방법에서 규정

4) 개인보험 : 임신·출산 및 신생아 관리를 포함한 산모 서비스 보장 - 영국

1) 공적 건강보험(NHS)의 보완형

2) 임신과 출산은 보장에서 제외 (공적 건강보험에서 보장받음)

3) 임신과 출산 중에 겪는 특정 합병증이나 의료적 상황 보장 - 호주

1) 공적 건강보험제도(Medicare)의 보완형

2) 임신과 출산을 보장 (공립병원에선 보장, 사립병원에선 보장 X)

3) 부담보 기간(12개월)을 두어 역선택을 관리 - 해당 국가들의 특징

1) 보험 원칙을 최대한 반영함

2) 민영건강보험에서 임신 및 출산을 보장하거나, 보장하더라도 제한을 둠 (EX. 부담보기간 등)

아시아 국가의 민영건강보험

- 중국

1) 29종의 임신 특정질환에 대한 입원 의료비 보장

→ EX. 임신당뇨, 사산, 전치태반, 입덧, 자궁 외 임신, 막의 조기 파열, 혈액형 부적합 등

2) 신생아 선천 기형 보장

3) 임신 건강, 상담 심리, 산후 지도 등의 서비스 보장 - 홍콩

1) 임신 합병증과 신생아 선천성 질환 보장

→ EX. 사산, 태반 조기 박리, 유착 태반, 양수 색전증, 임신성 급성 지방간, 임신 중 파종성 혈관 내 응고, 자궁절제술로 이어지는 산후 출혈 등

2) 병원의 과실로 인한 임산부의 사망이나 영구장해, 신생아의 사망 등 보장 - 일본

1) 일상적인 임신 및 출산 비용을 보장하진 않음 (중국, 홍콩과 동일)

2) 임신·출산 중에 발생할 수 있는 합병증 등 보장 - 해당 국가들의 특징

1) 공적 보장과 별도로 임신·출산 중에 발생할 수 있는 의료적 상황을 보장하는 추가 담보를 제공

2) 민영건강보험은 공적보험의 대체형이나 보완형이 아님

3) 통상적인 임신 및 출산 비용은 보장하지 않음

대한민국의 민영건강보험

- 국민건강보험, 정부의 지원으로 임신 및 출산비용 보장됨

1) 통상적인 자연분만 비용 (50만 원 내외)

2) 제왕절개 비용 (100만 원 내외, 자기 부담금 20%)

3) 중위소득 150% 이하 가정에서의 지원 : 산모건강관리(영양관리, 체조지원 등), 신생아 건강관리(목욕, 수유지원 등), 산모 식사준비, 산모·신생아 세탁물 관리 및 청소 등 - 지방자치단체의 지원

1) 서울시 : 산후조리 비용 100만 원 지원 - 통상적인 임신 및 출산비용을 보장하지 않는 이유

1) 민영건강보험을 통한 추가적인 보장에 대한 수요 적음

2) 역선택 발생의 우려 존재 - 국내 민영보험회사가 보장하는 임신 및 출산 관련 내용

1) 임신·출산 중 발생하는 의료적 상황

→ EX. 자궁 외 임신, 습관성 유산, 단백뇨 및 고혈압성 장애, 자궁경관 무력증, 전치태반, 조기 진통, 임신성 당뇨, 심한 입덧, 출산 전 선별검사 이상 소견 등

2) 임신·출산 시에 추가적인 혜택

→ EX. 추가 금리를 제공하는 저축성보험, 출산 시 보험료를 납입 면제 및 추가 급부 혜택 - 금융감독원이 추진한 상생금융 보험상품

1) 결혼·출산 보너스로 만기 시 보너스 금리를 제공

2) 보험계약일로부터 1년 경과 이후 출산하면 보험기간 중 1회 한정으로 1년간 보험료를 납입 면제

3) 출산 후 5년간 중대질환을 2배 확대 보장

임신 및 출산의 보장에 대한 보험산업의 향후 방향성

- 민영건강보험에서 임신 및 출산을 다루기 위한 조건

1) 관련 보장이 보험 원칙 만족

2) 상품도 시장성 존재

3) 역선택 관리 방안 마련 (∵ 임신 및 출산은 우발적 사고가 아님) - 대처 방안

1) 임신 및 출산 관련 수요 파악 이후, 보험상품에 반영

∵ 단순한 보험료 감소는 이익감소로 소극적 판매가 이루어져 시장성을 갖기 어려움

2) 통상적인 임신 및 출산 비용이 아닌 임신 및 출산 관련 질환 보장상품을 판매할 것

∵ 임신 및 출산 관련 질환 : 우발적 + 역선택 가능성 低 = 보험의 대상 적합 - 임신 및 출산 관련 질환 보장이 떠오를 가능성이 높은 이유

1) 출산 연령의 증가

2) 임신중독증 환자 증가

※해당 내용은 보험연구원 키리리포트를 요약한 내용입니다.

출처 : 보험연구원 (kiri.or.kr)

728x90

300x250

'보험계리사 독학 (2차시험) > 계리리스크관리 (2차 시험)' 카테고리의 다른 글

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 보험금청구권의 신탁재산 확대 필요성 (0) | 2024.08.02 |

|---|---|

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 한미 사이버 사고 정보 공유 환경 비교 및 시사점 (0) | 2024.08.01 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) IFRS17 시행과 선임계리사 역할 확대 (1) | 2024.07.15 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 국내 UBI(Usage-Based Insurance) 상품현황과 과제 (1) | 2024.07.01 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 최근 가계 경제 부진의 특징 (0) | 2024.06.18 |