728x90

300x250

트럼프 2기 당선으로 미치는 불확실성

- 글로벌 관점

1) 대규모 관세 부과 및 무역 장벽 강화 → 국제무역 위축

2) 기업 및 투자자들의 불확실성 증대 → 안전자산(달러 등)에 대한 수요 증가 - 국내 경제 관점

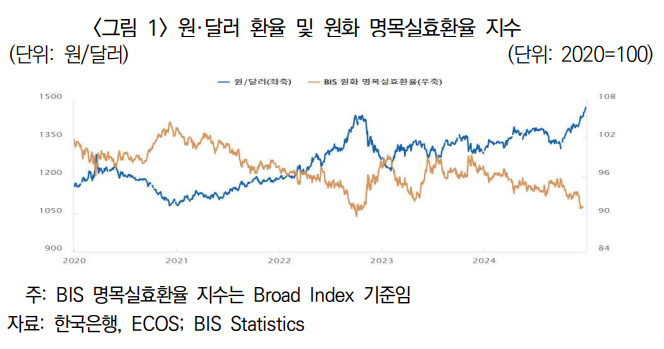

1) 비상계엄 선포로 인한 정치적 불안감 → 장기화 조짐으로 원화의 약세 발생

2) 금융위기 당시 (2009년 3월) 이후 최고 수준의 원화가치를 보여줌 (1,480원 선)

대외적 요인과 대내적 악재에 기인한 원화 약세

- 대외적 요인 → 원.달러 환율과 달러화지수의 등락 반복 (그림2 참고)

1) 원달러 환율과 달러화지수의 상관관계 : 0.81

2) 트럼프 2기 당선 이후 환율의 급증에도 지수는 동행적으로 움직임

- 대내적 요인 → 원.달러 환율과 달러화지수간의 디커플링 현상 발생 (그림3 참고)

1) 11월 이후 달러화지수 : 안정화되는 모습 (12월19일, 12월26일 하락하는 모습)

2) 계엄 직후 원달러환율 : 80원 가까이 폭등 및 지속적으로 급등하는 모습 - 대내적 정치의 불확실성으로 인해 대외적인 달러 강세 압력이 완화되더라도 환율 하락을 기대하기 어려움

원.달러 환율의 변동성

- 달러화 강세의 원인

1) 트럼프 2기 취임 이후 관세, 이민, 감세 정책 시행 (인플레이션 재점화 발생)

2) 연준의 고금리 장기화 가능성 및 위험자산 전반에 대한 투자심리 약화 - 원화 약세의 원인

1) 비상계엄 사태 및 탄핵 정국으로 인한 정치적 불확실성 (대외신인도 하락으로 외국인 투자자 유출)

2) 소비위축으로 인한 장기적인 내수부진 및 경기둔화 예상

3) 한-미 금리차의 확대로 인한 자금 이탈 가속화

4) 환율 방어를 위한 외환보유고 감소 (이로 인한 해외의 투기적 자본유입 발생 가능성 존재)

환율 상승에 따른 보험회사의 대책

- 지급여력비율(K-ICS)의 영향 (긍정적)

1) K-ICS비율은 비헤지 외화자산이 낮은 비중을 차지함 (환율 상승에 따른 영향이 제한적임)

2) 요구자본 중 외환위험액이 차지하는 비중이 6%에 그침 (환율 상승에 따른 영향이 제한적임) - 유동성 관리 측면 (부정적)

1) 외환파생거래 갱신과정에서의 환헤지 비용 상승 → 유동성의 혼란 가중 - 보험회사의 대책

1) 원·달러 환율, 한-미 금리차 등 급변하는 거시경제 여건을 종합적으로 고려하여 기존의 환헤지 비율, 기간 및 수단 재조정 need

2) 롤오버 헤징에 대한 비중 조절 및 투자 기간에 매칭되는 최적의 환헤지 기간 모색

※해당 내용은 보험연구원 키리리포트를 요약한 내용입니다.

출처 : 보험연구원

728x90

300x250

'보험계리사 독학 (2차시험) > 계리리스크관리 (2차 시험)' 카테고리의 다른 글

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 건강보험 혼합진료에 나타난 자동차보험 한방 비급여 진료 합리화 필요성 (0) | 2025.02.06 |

|---|---|

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2025년 보험산업 주요 이슈: ② IFRS17 및 K-ICS (1) | 2025.01.17 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2025년 보험산업 주요 이슈 : ④ 디지털 혁신 및 소비자보호 (3) | 2025.01.09 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2025년 보험산업 주요 이슈 : ③ 판매채널 및 보험상품 (0) | 2025.01.08 |

| (보험계리사 2차 계리리스크관리 KIRI 리포트) 2025년 보험산업 주요 이슈 : ① 거시경제 및 금융시장 (2) | 2025.01.06 |